步入千亿营收 安踏获利变难了

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

安踏生态初次步入千亿元量级。

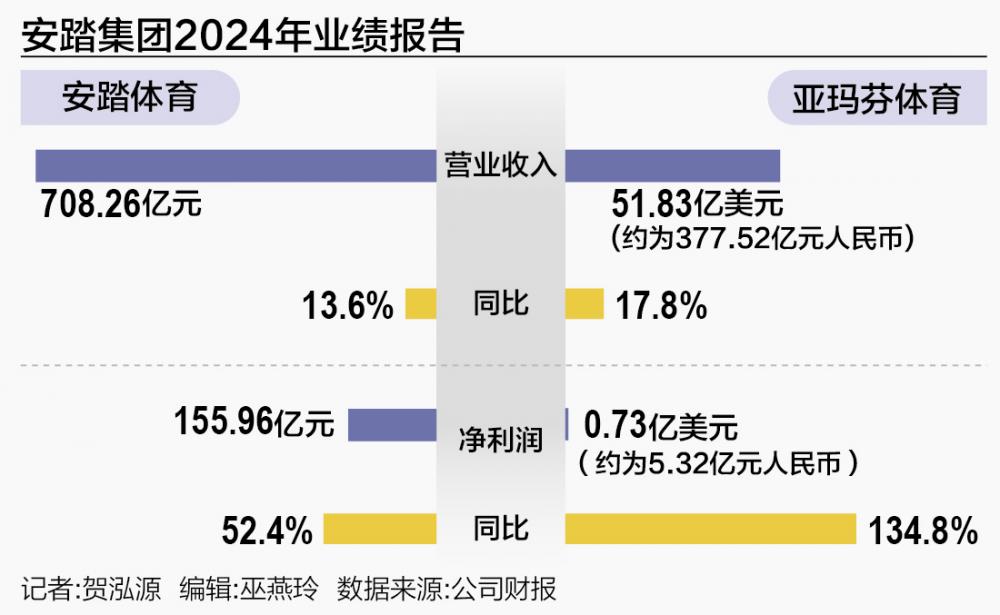

2025年3月19日,安踏集团暴露最新财报。在2024年,安踏集团营收同比增长13.6%至708.26亿元,衔接三年居中国市集全行业首位。

同时,鼻祖鸟母公司亚玛芬(AMER SPORTS)收入同比增长17.8%至51.83亿好意思元,按适用汇率调遣为东谈主民币377.52亿元。安踏集团与亚玛芬收入相加,营收达到1085.78亿元。财报暴露,安踏抓有亚玛芬39.54%的股权,为第一大鼓励。

从归母净利润来看,安踏集团也保抓增长。

在2024年,由于亚玛芬上市和配售职权摊薄所得永诀孝顺约16亿元和21亿元非现款利润,推动安踏集团归母净利润增长52.4%至156亿元。剔除后,中枢净利润为119亿元,同比增长16.5%。

但也要看到,安踏集团毛利率处于下滑区间。

在2024年,安踏集团毛利率同比下滑0.4个百分点至62.2%。背后是,安踏品牌与FILA品牌在竞争压力下毛利率下跌。

这代表着,步入千亿元营收级别的安踏,获利变难了。

3月20日,安踏报收93.15港元/股,跌幅4.85%。其总市值为2615亿港元。

安踏的战术是“单聚焦、多品牌、世界化”,这在滥用分级确当下尤其适用。

2024年,安踏品牌收入335亿元,同比增长10.6%,占集团总收入比例为47.3%(2023年为48.6%)。

关于主品牌安踏,性价比成为舛误词。比方,该集团提到,“安踏PG7慢跑鞋,凭借其高性价等到居品性量,在三个月内销售突破百万双。安踏儿童业务将专注于提供高性价比且具立异科技的居品。”

从潮鞋价钱上,也能感受到此种定位。

得物要点品牌潮鞋数据暴露,2025年1月,国际畅通品牌按销售额名次,第又名耐克(均价632元,环比增长25%),第二名阿迪三叶草(均价658元,环比下滑2%),第三名阿迪达斯(均价446元,环比增长17%)。国内品牌按销售额名次,第又名李宁(均价391元,环比下滑10%),第二名安踏(均价314元,环比增长4%)。

另外,安踏品牌电商渠谈决骤,这一渠谈价钱战畸形明显。在2024年,安踏品牌DTC渠谈收入182亿元,同比增长7.3%;电商渠谈120亿元,同比增长20.7%;传统经销偏执他渠谈收入33亿元,同比下滑2.1%。

放置2024年末,安踏大货和童衣永诀领有7135家/2784家门店,同比增多1.1%和0.2%。

同时,亚玛芬收入亦很排场。

财报暴露,在2024年,亚玛芬营收51.8亿好意思元,同比增长17.8%;经治疗净利润为2.4亿好意思元,同比扭亏3.4亿好意思元。

背后是,超高端的鼻祖鸟销售迅猛增长。

2024年,在鼻祖鸟品牌带动下,亚玛芬Technical Apparel业务全年收入21.9亿好意思元,同比增长36%。其中,鼻祖鸟在2024年销售额寥落20亿好意思元,并在第四季度通盘地区、渠谈和类别均终明晰矫捷增长,尤其是鞋类和女性居品,其增长速率寥落了品牌全体。在鼻祖鸟天猫旗舰店,一条短袖速干衣的价钱不低于1000元。

分地区来看,亚玛芬大中华区全年收入13亿好意思元,同比增长53.7%,其中鼻祖鸟同店销售同比增长29%。北好意思地区全年收入18.6亿好意思元,同比增长6.5%;EMEA(欧洲、中东和非洲)市集全年收入15.1亿好意思元,同比增长3.8%;其他亚太地区全年收入5.1亿好意思元,同比增长45.5%。

但主打中产的FILA就靠近着增长压力。

2024年,FILA终了收入266亿元,同比增长6.1%。某种过程上,如斯收获照旧超出预期。安踏集团公告暴露,在2024年三季度,FILA销售额同比下镌汰单元数,主淌若潮牌和儿童发扬偏弱。

而FILA正在进行多方面治疗。该品牌向21世纪经济报谈记者证据,江艳已于近期接任安踏前卫畅通品牌群CEO,该板块主要品牌等于FILA。江艳先后操盘ANTA KIDS和FILA FUSION品牌搞定使命,畸形对口FILA的功绩“偏弱”板块。

也曾,FILA与安踏在集团收入中占比左近,跟着市集变化,FILA边界已离安踏越来越远。

放置2024年末,FILA店铺总额2060家,同比增长4%。其中,大货店1264家,同比增长7%;儿童店590家,同比增长1%;潮牌店206家,同比下滑2%。

而市集变化对安踏集团的成功影响是,毛利率承压。

具体来看,2024年,安踏品牌毛利率为54.5%,较2023年的54.9%下跌0.4个百分点;筹画利润率为21.0%,较2023年的22.2%下跌1.2个百分点。这主要由于低毛利率的鞋类居品占比增多和电商营销开支加大。

同庚,FILA毛利率同比下跌1.2个百分点至67.8%,筹画利润率下跌2.3个百分点至25.3%。主要由于该公司策略性地增强和晋升居品功能和质地,导致老本高涨,以及主动晋升毛利率较低的鞋类居品占比;在毛利率下跌基础上,由于电商运营支拨增多和告白宣传开支增多,筹画利润率也有所下跌。

需要看到的是,除开投流老本,电商渠谈均价相对线下八成率更低。

这是一种典型的降价促销。比方,FILA就在以扣头知名的天猫“双十一”踏进畅通鞋服类目榜单第二名,第又名是耐克。

“咱们在线上主要销售扣头商品,就像是一种告白用度。新品、旗舰品主要在线下,总体来看线下毛利率更高。”有头部男装品牌首创东谈主对21世纪经济报谈记者说。

客不雅上,市集承压已是种大王特性面容。在放置2024年11月的最新财季,耐克大中华区营收同比下滑8%至17.11亿好意思元。在2024年三季度,李宁销售点(不包括李宁young)全体零卖活水同比中单元数下滑,环比二季度低单元数下滑,降幅略有加深。

回到安踏集团,受安踏品牌、FILA毛利率走低影响,该集团毛利率同比下滑0.4个百分点至62.2%。

还需看到的是,关于畅通品牌来说,服装毛利率一向高于科技含量更高的鞋类。以安踏集团为例,在2024年,其服装毛利率为65.2%,鞋类仅为58.6%。

在2024年,安踏集团收入中,衣饰为393.85亿元,同比增长12.3%。这一边界依旧寥落鞋类收入的292.02亿元,尽管鞋类增速达到15.3%。恰是服装占比更高的收入结构,让安踏集团相对耐克等国际公司在毛利率上占有上风。

但如斯局势正在被破损。

据阿里第三方数据,在2024年四季度的畅通衣饰市集,畅通清闲服销售额占比35.7%,同比下滑2.2个百分点;畅通鞋销售额占比52.9%,同比变动增长3.5个百分点。

另外,在2024年,安踏赢得24.08亿元财政扶助,2023年财政扶助为17.05亿元。在2025年,安踏很难再复制亚玛芬上市收益,且财政扶助金额有可能存在波动。

这王人让安踏集团保抓利润增长存在压力。

脚下,这家公司也正在治疗。一方面,安踏集团会连接向安踏、FILA两大品牌插足。

另一头,安踏集团世界化加快。

比如,安踏品牌已布局东南亚、北好意思、欧洲、中东、非洲等中枢外洋市集。欧文系列篮球鞋世界多地发售一谈售罄。其算作首个中国品牌,进驻了世界最大畅通用品零卖渠谈Foot Locker及DSG等110家西洋主流零卖渠谈,消失欧洲及北好意思5梗概点市集。

放置2024年底,安踏集团已布局马来西亚、泰国、越南、菲律宾、印度尼西亚市集,消失东南亚及南亚地区近20个国度的20亿东谈主口。

对安踏集团来说,亚玛芬的盈利,已为其世界化作念了背书。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP